pvc期货和原油价格_pvc期货和原油价格相关性

1.国内原油期货一手多少保证金

2.请问为什么国际原油期货价格能够影响到原油现货价格呢?

3.为什么国际原油期货价格已降为77美元每桶,而中国油价据说还要涨价?

4.现货原油和期货原油一样吗?

5.原油和期货的区别

6.国际原油价格数据(详细的),现货和期货

上海国际能源交易中心原油期货标准合约中约定原油为1000桶/手,交易时间为上午9:00 - 11:30,下午1:30 - 3:00以及上海国际能源交易中心规定的其他交易时间。

扩展资料

原有期货交易首先要熟悉原油期货合约月份,还要关注原油期货合约到期日和交割日。SC挂牌月份(交割月份)是36个月,最近12个月连续合约,12个月以后连续8个季月合约,跨度是3年。

所谓季月合约就是3月、6月、9月、12月,当中如果前面合约到期以后,会自动生成相应的新合约。

我国原油期货合约有交易期限,最后交易日为交割月份前一月份的最后一个交易日。

上海国际能源交易中心有权根据国家法定节日调整最后交易日;若调整最后交易日将影响新合约挂牌、自然人退出、套保套利业务、期转现等业务的时间节点。

其中,原油自然人退出的时间截点为最后交易日前第八个交易日收市前。

参考资料:

国内原油期货一手多少保证金

简介

根据海关总署统计,2007年我国共进口PVC130.4万吨,出口75.3万吨。主要进出口海关有天津、上海、宁波、广州、九江等。从海关统计表可以看出,聚氯乙烯在海关统计中有三个税号,①税号39041000:初级形状的聚氯乙烯,未掺其他物质;②税号:39042100,初级形状未塑化的聚氯乙烯;③税号39042200,初级形状已塑化的聚氯乙烯。按照海关所列三个税号,相关企业约有近千家。从进口企业名单分析,其中很大部分是下游加工企业,他们属于直接用户,因此进口价格对他们来说是相当重要的因素。此外,从对企业调研了解到,其中部分企业对PVC材料的要求也比较高,有些企业是属于来料加工产品出口,因此会选择进口料。

2007年,随着我国入世过渡期的结束,国内市场将全面开放,市场竞争将更加激烈,同时国际原油价格变动、人民币汇率变动等因素都将直接影响我国聚氯乙烯进出口格局变化,应密切关注。

进口状况

全国九成以上的聚氯乙烯树脂进口集中流向东部沿海地区(广东、上海、福建和江苏)。从海关资料来看,聚氯乙烯进口消费省市前五位均为东部沿海省市。2007年初级形状的聚氯乙烯进口消费省市有19个,主要进口流向为广东省、上海市、福建省、江苏省和山东省,前五位进口消费省市合计进口量占总进口量的.48%,广东省、上海市、福建省、江苏省和山东省进口量分别占总进口量的74.64%、9.26%、6.04%、5.82%和1.72%(详图表)。从进口国家来看,美国、俄罗斯、日本、韩国、台湾为主要的进口国家和地区。

从海关资料来看,2007年初级形状的未塑化聚氯乙烯进口消费省市有17个,主要进口流向为河北省、广东省、福建省、江苏省和山东省,前五位进口消费省市合计进口量占总进口量的96.79%,河北省、广东省、福建省、江苏省和山东省进口量分别占总进口量的36.67%、23.11%、20.89%、14.39%和1.73%。

2007年初级形状的已塑化聚氯乙烯进口消费省市有20个,主要进口流向为广东省、上海市、江苏省、浙江省和福建省,前五位进口消费省市合计进口量占总进口量的85.36%,广东省、上海市、江苏省、浙江省和福建省进口量分别占总进口量的48.81%、14.7%、10.61%、5.92%和5.32%。

2007年氯乙烯聚合物的废塑料及下脚料进口消费省市有17个,主要进口流向为广东省、湖南省和浙江省,前五位进口消费省市合计进口量占总进口量的

96.23%,广东省、湖南省和浙江省进口量分别占总进口量的85.4%、3.67%和3.27%

出口状况

PVC生产快速发展,出口量逐年增多。随着我国聚氯乙烯行业的快速发展,我国聚氯乙烯进出口格局发生了重大变化,出口迅速扩张,进口逐年减少。2007年我国共出口聚氯乙烯75.3万吨,比2006年增长了50.8%,出口平均价格901美元/吨,较2006年上涨了16.7%;进口130.4万吨,同比减少10.2%,进口平均价格达980美元/吨。

虽然我国聚氯乙烯出口绝对数量仍然远远少于进口,但与之前我国聚氯乙烯几乎全部依靠进口,出口数量几乎为零的进出口格局相比,我国聚氯乙烯行业已经发生了实质性的飞跃,出口扩张速度也居五大合成树脂之首。

自2003年中国对原产于美国、韩国、日本、俄罗斯和地区的进口PVC征收反倾销税(商务部2003年第48号公告)后,中国PVC生产快速发展,出口量逐年增多。

我国聚氯乙烯出口以一般贸易方式为主,进口则以加工贸易为主。2007年,我国以一般贸易方式出口聚氯乙烯48.9万吨,同比增长35.5%,占全部出口数量的65%,出口平均价格884美元/吨,同比增长16.2%;另外,以进料加工贸易方式出口也有一定增长,出口数量达24.3万吨,同比增长84%。保税区仓储转口货物以及边境小额贸易均有大幅增长,增幅在500%以上。

中国PVC出口市场相对分散,统计数据显示,2007年我国共向全世界119个国家(地区)出口了聚氯乙烯,其中,印度和俄罗斯是其中最主要的两个出口国家。2007年,我国向印度出口25.6万吨,同比大幅增长116.6%,出口数量占全部出口数量的34%,出口平均价格841美元/吨;向俄罗斯出口10.6万吨,增长185%,出口数量占全部出口的14%,出口平均价格984美元/吨。 为PVC企业提供回避和转移风险的工具

2008年,我国PVC行业受到国际金融危机、自然灾害、政策调整及上游原料价格上涨、下游需求萎缩等众多不利因素影响,生存陷入困境。去年7月份以后国际原油价格暴跌导致PVC价格由每吨9000元一路下跌到11月份的5000元,给PVC生产企业带来了很大冲击。近期受电石价格上涨及企业停车检修等因素影响,PVC价格又反弹到每吨6300-6400元左右。

由于缺乏价格预警机制,PVC现货价格的大起大落导致生产企业在价格反弹时不敢提高开工率以弥补前期亏损,贸易企业也因看不清方向而不敢扩大经营规模,只能眼睁睁地看着企业亏损,价格在涨跌过程中没有有效规避风险的工具。而大商所PVC期货的推出,将成为相关企业回避和转移风险的重要工具,进一步优化国内化工行业的生产结构,同时也将为投资者提供更多的投资机会。

价格发现助企业摆脱盲目

期货价格特有的价格发现功能有助于企业实现稳定经营,行业实现可持续发展。目前我国PVC行业缺少集中权威的参考价格,而PVC期货推出以后,市场可以根据期货的价格发现功能,预测未来现货产品价格。

有助于优化PVC价格形成机制

虽然2008年我国PVC产量和消费量分别达到882万吨、925万吨,已成为世界上最大的PVC生产国和消费国,但由于目前我国的氯碱企业多而分散,定价有较大的随机性,定价话语权较弱。一旦PVC期货推出,将为PVC行业树立价格标杆,我国PVC行业将借助PVC期货的力量,像目前的大豆和铜期货那样,在区域内获得一定的定价权。而在PVC国际贸易中,我国已经由净进口国逐渐转变成净出口国,因此开展PVC期货交易有利于取得国际定价权,企业在原料与产品的国际贸易中能够取得更多的话语权。 PVC消费状况

处于PVC产业链下游的是塑料加工企业,按产品类型分,PVC加工企业主要是管材、异型材等塑料加工企业,根据中国塑料加工协会提供的统计数据,截止到2006年年底,PVC加工企业有10家。近些年我国PVC消费稳定增长。

从中国PVC产业链格局看,我国PVC产业链布局有这样一个特点,电石法PVC原料的生产主要集中在新疆、宁夏、内蒙等煤炭较多的省份,而下游加工企业更多的集中在天津、山东、河北、浙江、辽宁等省市,同时形成了几个规模较大的塑料交易市场和电子交易市场,如浙江余姚的塑料市场、广东的塑料、山东临沂、江苏张家港等。

由于PVC有一定量的进出口,受下游加工市场分布和塑料制品出口企业的地域分布等影响,PVC制品企业大都集中在广东、浙江、江苏、山东等省市,其他中部和沿海省市均有为数较多的生产企业。

消费特点

华北地区 : PVC产能大于当地加工行业需求量,每年约35%-40%货源销往全国各地,以江浙\闽粤\沪即长三角\珠三角为重点销售地区,因为这些地区PVC加工行业发展迅速,很多为出口为主的合资企业,一方面成为来料加工\进料加工的主要基地大量进口国外树脂,另一方面大量吸纳国产树脂,因此是国产PVC树脂销售聚集地区.由于华北地理位置战局交通运输优势,随着近几年运输瓶颈和运费不断上涨,周边地区销售已成为各PVC生产企业销售重点。

华东地区 : 生产企业相对比较聚集,生产工艺复杂,包括电石法\乙烯法及混合法三种工艺,销售重点集中在省内及周边地区,上海氯碱\江东化工及无锡化工在江浙沪地区的销量占总销量的70%-85%.上海\南京\温州\杭州\台州是该地区进口货源集散地,大量远洋及近洋PVC树脂货源由此发散到华东各市场.当地从事PVC贸易的中间商也较密集,承担代理华北\东北\西北和华中地区氯碱企业PVC销售,主要面对中小型加工企业。

华南地区 : 闽南及广东市场只有南宁化工和东南电化两家PVC生产企业规模较大,但需求量却名列全国之首.福建南宁化工产能12万吨,但福建市场PVC需求量100多万吨,很多需要其他地区及进口货源的补给.广东省仍是国内PVC进口加工最大集散地.珠三角PVC贸易商是全国最聚集的地区,广东PVC市场是全国PVC市场的晴雨表.番禺下游主要是电线电缆,东莞下游主要是塑钢门窗,汕头下游主要是拖鞋鞋底类,佛山顺德下游主要是管材。广东、浙江、福建、山东和江苏省份消费之和约占全国总销量的70%。

交割程序

一)以符合PVC国家标准SG5型一等品和优等品作为交割质量标准

PVC期货交割质量标准沿用国家标准体系,符合国标一等品和优等品质量要求的产品可以进入期货市场进行交割。

二)不区分乙烯法和电石法PVC

PVC通过氯乙烯聚合而成,氯乙烯的获得方式有乙烯法和电石法之分,但最终聚合后得到的聚氯乙烯在国标中不加区分,通过检验也无法确定是乙烯料还是电石料,因此,PVC期货交割商品不区分乙烯料和电石料。

首先,从现货市场情况来看,乙烯料品质纯净均匀,通常价格要比电石料高200元/吨左右,但此价差并不稳定,受市场供需情况影响较大,如目前天津大沽化的乙烯料和新疆天业的电石料之间在华南地区就无价差。另外,虽然有些特殊用途制品会对乙烯料有特殊要求,如食品包装材料、医药输液器材等,但这部分比例很小,不到聚氯乙烯SG5型料消费总量的10%,剩余90%的消费量中,用哪一种料并不影响下游加工企业的生产。

其次,从国家标准上看,我国现行的PVC国家标准根据最终产品的物理性能和化学性能来确定PVC的型号和等级,乙烯法和电石法生产的PVC统一在一个框架内进行衡量,并未区别对待。而且从实际生产质量上看,无论乙烯法还是电石法,生产的PVC产品质量都可以达到国标要求。

三)交割标准品选择符合国标规定的SG5型一等品,优等品无升水替代交割

首先,从生产方面看,生产企业均以生产一等品或优等品为主,很多企业将一等品合格率作为生产车间的考核指标,如浙江巨化的一等品合格率达到%,少量的合格品多为检修开试车的过渡料,在现货贸易中流通的也多为一等品和优等品。

其次,从品质检验情况来看,根据大商所委托CCIC和SGS两家质检机构对常见品牌品质抽检结果看,达到国标一等品的比例超过85%,在CCIC检验的23个批次中,有17个批次的产品为优等品,SGS检验的15个批次中也有8个批次产品为优等品。

此外,由于优级品和一级品在现货市场中可替代性强,下游消费对其也不差别对待,从质量标准上看,两者在指标要求上区别不大,现货贸易中通常也不特别区分一等品和优等品,两者之间的价差最多50元/吨,相对于产品本身的价值来说,所占比例很小,大约在0.5%~0.9%范围内。

四)实行推荐品牌交割制度

2007年,大商所在LLDPE期货中首次用推荐品牌交割制度,经过近两年市场的实际运行经验,该制度能够在一定程度上降低交割检验成本,体现工业品的质量均一特征。考虑到PVC与LLDPE同属于五大树脂产品,二者之间有很多共性,因此,PVC期货仍然沿用这一规则,对于推荐厂家生产的推荐品牌产品,如果投资者可以提供生产厂家出具的质检证书及质量承诺书原件,可实现免检注册仓单。

进行推荐品牌的选择时,我们主要考虑以下因素:第一,遵照现货贸易习惯,选取市场认可度高的厂家和品牌;第二,保证足够的可供交割量,达到一定生产规模和质量控制水平的品牌都可以进入推荐品牌;第三,充分考虑生产厂家的资质情况,选取具备市场竞争优势的规模生产企业的品牌。根据上述原则,大商所在90余家生产企业中确定了13个推荐品牌,覆盖了10个省市,产能占总体比例超过50%。

五)交割地点为大连商品指定交割仓库

期货市场欲实现价格发现和规避风险的功能,交割地点要设置在价格最具代表性意义的区域内,而且应位于发生最大贸易量的流向节点中,而且应以交割成本具有竞争力,以及避免发生现货的逆向流动为前提。同时,交割地点还要具备可靠、有保障的交通、仓储条件,以便能够满足特殊情况下发生大量交割的需要。根据PVC市场的生产消费格局、贸易流向、价格代表性和仓储物流等方面的特点,我们将华东地区的上海、宁波、杭州、苏州、常州,以及华南地区的广州和佛山等7个城市作为期货交割地,区域之间不设升贴水。

请问为什么国际原油期货价格能够影响到原油现货价格呢?

2-8万左右。

以原油1909为例,原油期货主力合约的最新价格是418元/桶,一手原油期货合约是1000桶。所以一手原油期货的价值是418*1000=418000元,而原油期货的最低保证金比例是9%,所以做一手原油期货需要付出418000*15%=62700元的保证金,也就是现在做一手原油期货至少需要62700元。

但是原油期货的门槛还是挺高的,原油期货的硬性门槛是50万资金验资5个交易日,所以国内原油期货的准入资金是50万元人民币,且是连续5个交易日可用资金有50万以上才可以。

扩展资料:

注意事项:

投资者可以在不影响正常生活、工作和家庭的情况下,根据自身的经济情况,合理配置资金,做到量力而行,原油期货投资是存在一定风险。

在价格上升过程中,每一刻的购入行为都应该说是正确的,而当价格上升到最顶端而转势之时,则不宜买入,买涨不买跌的理论主要是提醒投资者,在进行原油期货买卖时,不应片面看重价格水平,而忽略了原油期货是处于大熊还是大牛的趋势。

在确定行情性质的前提下可以顺势而为。从策略上讲,应该沿着上升趋势操作,即朝着一个方向操作,坚持在回调中买入。由于最低点可遇而不可求,所以要分批买入,待涨抛出,再等待下一个买入机会。

百度百科-原油期货

百度百科-保证金

人民网-原油期货开仓1手约需缴纳2.4万元保证金

为什么国际原油期货价格已降为77美元每桶,而中国油价据说还要涨价?

这么多回答全都没讲到点子上:

国际原油市场上的交易价格就是以期货市场的价格为基准的,只不过每一笔具体的交易都有一个不同的升贴水差额而已(比如以交货日的期货价格为基准,升水或贴水x.xx美元),这是买卖双方在订立合约时事先约定的。

而期货价格的涨跌则受到全球市场的供需影响,但近半年来的波动主要是投机资金炒作的结果,而非实际供需发生了变化。

现货原油和期货原油一样吗?

国家发改委领导:

国家原油价格一再下调,至2008年10月13日已下调47.5%,78美元/桶,全国上下举国同问:为何中国的油价还不下调?!

是国家发改委不负责价格管理了么?

是国家发改委推出中国历史舞台了,不再存在了?

是国家发改委与石油集团利益相关,不再为广大人民群众服务,受雇于石油经营集团了么?

是国家发改委调控不了石油集团,管理中国石油集团困难么?

如果是,建议发改委主任张平下台,重组国家发改委,或者直接取消发改委。一个不再为人民服务的国家机关没有存在的必要性。

建议国家发改委维护国家稳定长展,维护广大消费者利益,为人民群众服务,打击、改革中国石油垄断,符合市场规律,在当前市场下,大幅合理下调油价。

原油和期货的区别

期货和现货都差不多;只不过期货手续费低;盈利低了点。现货手续费高;盈,现货的杠杆高。

1、T+0交易制度。最灵活的交易制度,即时买卖。T+0优势在于当天买入卖出,当天就可以数次交易及平仓。投资者应根据行情走势、科学的利用T+0指导操作。

2、20小时交易。交易机会多而且白天上班不耽误,晚上下班照常能理财。周一早8:00至周六凌晨4:00为交易时间,天然气实行20小时交易机制。

3、双向交易。预期会涨,做多;预期会跌,做空,双向都能赚钱!双向是指做多做空两个方向,预期上涨,则低价买入,高价卖出平仓;预期下跌,则高价卖出,低价买入平仓。

不论是牛市还是熊市,对投资者来说,都有赢利的机会。

只不过现货杠杆高,利润达风险也大;期货则利润没有现货利润高,但是也受益可以,关键是手续费低,5000美金买一手原油手续费12-15美元。而期货的手续费30000元就要收取3000左右手续费。

国际原油价格数据(详细的),现货和期货

1、交易机制货原油成品油:有做空机制,可双向交易获利,涨跌行情中均有获利机会。T+0交易制度。当天可以多次开仓平仓,但有交割日,到期必须交割,否则会被强行平仓或以事物交割。同时保证金不足时也会被强行平仓。 现货原油成品油:有做空机制,可双向交易获利,涨跌行情中均有获利机会。T+0交易制度。当天可以多次开仓平仓,无交割限制,可无限持有。但保证金不足时会被强行平仓。 2、交易资金 期货原油成品油:保证金交易,8到12.5倍的杠杆不等 现货原油成品油:保证金交易,20到33.3倍的杠杆不等 3、涨幅限制 期货原油成品油:根据期货的品种不同日涨跌停板3%-15%不等 现货原油.成品油:无涨幅限制

期

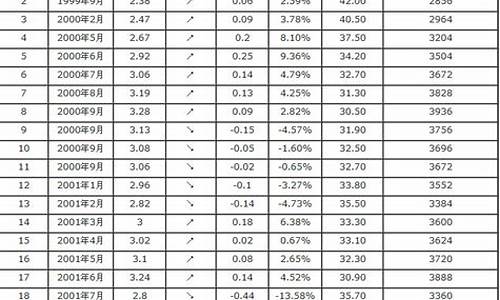

10月份WTI和布伦特原油价格继续回落趋稳,盘旋在每桶60美元下方。10月份WTI原油现货平均价格为59.42美元/桶,与去年同期下降3.69美元/桶,同比下降5.85%;布伦特原油平均现货价格为58.12美元/桶,与去年同期下降0.99美元/桶,同比下降1.68%。迪拜原油的现货价格为56.63美元/桶,比去年同期增长2.21美元/桶,同比增长4.05%;OPEC一揽子石油均价为55.16美元/桶,比去年同期高出0.53美元/桶,上涨0.%。

据国际能源署11月份发布的《石油市场月度报告》信息,受库存充裕影响,中国需求受到抑制,10月份温暖的气候以及至今为止没有发生的飓风降低了美国和欧洲的需求。10月份世界石油供应量日均8530万桶,比前一月日均增长10万桶。秋季大规模的检修让10月份经合组织成员国原油加工量在9月份下降70万桶/日后进一步减少了130万桶/日,10月份全球炼油厂检修高峰,估计当月平均降低了370万桶/日的原油加工量。10月份美国和日本成品油库存每周数据显示下降。

2005年10月-2006年10月国际主要原油现货价格走势

单位:美元/桶

WTI

布伦特

迪拜

阿曼

米纳斯

WTI/迪拜

布伦特/迪拜

OPEC一揽子油价

2005年10月

63.11

59.11

54.42

55.79

58.74

8.69

4.69

54.63

11月

58.82

55.92

51.84

53.03

54.27

6.98

4.08

51.29

12月

58.92

56.28

52.83

53.87

53.92

6.09

3.45

52.65

2006年1月

64.06

61.93

57.42

58.24

61.59

6.64

4.51

58.48

2月

61.98

60.88

57.9

58.84

61.63

4.08

2.98

56.62

3月

62.65

61.21

57.51

58.8

61.76

5.14

3.7

57.87

4月

68.71

69.26

63.13

64.56

68.24

5.58

6.13

64.44

5月

70.85

70.1

64.

66.32

70.43

5.88

5.13

65.11

6月

70.62

68.12

64.98

65.96

68.55

5.64

3.14

64.6

7月

74.24

73.39

68.91

69.91

73.09

5.33

4.48

68.89

8月

73.67

74.36

69.4

70.58

75.91

4.27

4.96

68.81

9月

65.11

63.09

61.3

62.53

65.22

3.81

1.79

59.34

10月

59.42

58.12

56.63

57.6

55.96

2.79

1.49

55.16

2003年1月-2006年10月国际主要原油现货价格走势

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。