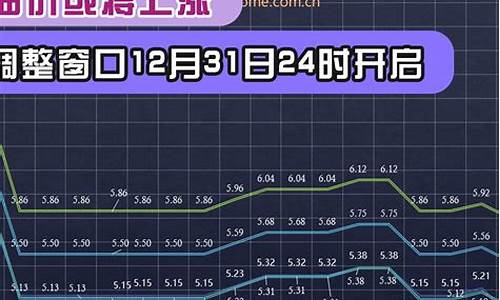

09年汽油价格会长_2009年油价

1.2009年中国汽车市场快速发展有哪些原因?未来几年,中国汽车产业发展的环境怎样?有何机会和威胁?

95汽油价格上涨,我认为会刺激我买新能源车。

我国 2020 年正式提出 2030 年前碳达峰、2060 年前碳中和的战略目标,2021 年工作报告和“十四五”规划中均提起要制定 2030 年前碳达峰行动方案,锚定努力争取 2060 年前实现碳中和。

95汽油价格的上涨是在刺激我们买新能源车。

当然新能源车和燃油车都有其利弊。

新能源车

优势:

从政策上来说,目前我国大力提倡发展新能源,不仅在购车方面有国家和地方双补贴、免缴购置税等利好政策,而且在出行上部分城市也实施了新能源汽车免受限号的政策。可以说买新能源车不仅花钱少,而且出行更舒畅。

从环保方面来说,新能源汽车改变了汽车对于化石燃料的依赖,有机会缓解石油危机,同时也将改变社会的能源结构。也即是,当火电占比减小,风电、水电、核电以及太阳能发电等普及和推广开来后,新能源汽车有机会做到真正环保。

在用车成本方面,新能源以纯电动汽车为例,普通的 40 kWh 电池能够续航 300 公里,以充电桩 2 元/度的计价方式来算,每公里电费不到 3 毛,当然如果选择家用充电或者更便宜的充电桩,这一价格会更少;而传统燃油车方面,以百公里油耗为 7 升计算,每公里油费需要 5 毛左右,这方面新能源汽车更具优势。

从驾驶方面来看,包含纯电动在内的新能源汽车在动力性能上表现良好,百公里加速普遍优于燃油车,同时用电模式下汽车静谧性、舒适性也更优。

( 摘自:太平洋汽车网 )

弊端:

第一:续航问题,新能源车的续航低是不可避免的问题,也在意料之中,并且随着使用时间的推移,新能源汽车续航会越来越低,而这其中一切的问题来源都归结于汽车电池。电池性能受温度影响极大,冬天新能源汽车续航明显降低。目前市场上所有的汽车动力电池,不管是三元锂电池还是磷酸铁锂电池,其都是属于锂电池这一大的家族。对于锂电池来说,低温都会影响电池正负极材料的活性、电池的内阻,以及电池的充放电电压。简单来说的话,温度越低,电池容量就越低,汽车续航就越短。

第二:电池更换问题。普通电动自行车更换一次电池要几百块,况且大部分还是铅酸电池;而使用锂离子电池的纯电动汽车,可能更换一次电池则需要几万块。高昂的费用会让我们望而却步。

第三,维修费用极高。现在很多新能源汽车在发生故障之后,维修费用都出奇的高,因为新能源汽车和燃油车不一样,涉及到高压电力部分,这无形之中加大了维修难度,很多专业汽修店都不敢直接维修新能源汽车,以免发生意外。如果维修过程中一旦发生短路,出现电池自燃的概率极大。

第四,不可避免的环境污染问题。新能源汽车的废旧电池处理不好可能会污染土地,水源。

( 摘自:飞车新视界 )

燃油车与新能源车相比会在用车的费用成本,时间成本上有一些降低。

然而中国虽然还未明确出台《燃油车禁售时间规划表》,但可以确定禁售燃油车已经是板上钉钉的事情。

2009年中国汽车市场快速发展有哪些原因?未来几年,中国汽车产业发展的环境怎样?有何机会和威胁?

石油化工产业主要上市公司:目前国内石油化工产业的上市公司主要有中国石化(600028)、中国石油(601857)、东华能源(002221)、华锦股份(000059)、恒逸石化(000703)、荣盛石化(002493)、上海石化(600688)、华鲁恒生(600426)、康普顿(603798)、卫星石化(002648)。

本文核心数据:行业发展、行业现状、行业前景

产业概况

1、定义:原料-石油产品-石油化工产品

石油化工指以石油和天然气为原料,生产石油产品和石油化工产品的加工工业。

石油产品又称油品,主要包括各种燃料油(汽油、煤油、柴油等)和润滑油以及液化石油气、石油焦碳、石蜡、沥青等。生产这些产品的加工过程常被称为石油炼制,简称炼油。

石油化工产品以炼油过程提供的原料油进一步化学加工获得。生产石油化工产品的第一步是对原料油和气(如丙烷、汽油、柴油等)进行裂解,生成以乙烯、丙烯、丁二烯、苯、甲苯、二甲苯为代表的基本化工原料。第二步是以基本化工原料生产多种有机化工原料(约200种)及合成材料(塑料、合成纤维、合成橡胶)。这两步产品的生产均属于石油化工的范围。

有机化工原料继续加工可制得更多品种的化工产品,习惯上不属于石油化工的范围。在有些资料中,以天然气、轻汽油、重油为原料合成氨、尿素,甚至制取硝酸也列入石油化工。

2、产业链剖析:产业流程复杂,产品众多

石油化工产业上游主要是石油开与炼制行业,包括油气开和运输、炼油和石油化工产品加工制造过程,中游为基本有机与高分子行业,下游行业为农业、能源、交通、机械、电子、纺织、轻工、建筑、建材等工农业和人民日常生活提供配套和服务。需要注意的是,在石油化工生产过程中,为了促进炼油和分解过程,会添加化工催化剂以提高加工效率。

产业发展历程:一部艰苦奋斗史

我国石油化学工业发展史,也是一部可歌可泣的奋斗史。1949年新中国成立初期,我国石油和化学工业十分落后,广大石油化工干部职工,在旧中国“一穷二白”薄弱基础上艰苦创业,无私奉献。经历了恢复与发展阶段、历史性的转变阶段、新的崛起阶段、新发展时期阶段等四个阶段的不断探索与发展,我国成为世界第二石油和化学品生产、消费大国。

行业政策背景:从大力发展到优化产业布局

石化产业是国民经济重要的支柱产业,近年来我国制定石油化工产业发展建设的相关政策,为中国石油化工产业的快速发展提供保障。

碳中和或带来石油化工行业颠覆性变革和机遇。为实现碳达峰、碳中和目标,钢铁、电力、石化、煤炭等行业正加速转型。不少上市公司制定了碳达峰、碳中和路线图。碳达峰碳中和目标给石化企业的绿色低碳转型带来较大压力,但在转型过程中同时孕育着新的发展机会,包括发展新能源、新材料、新业态的机遇,推动化石能源主导的能源结构、产业结构和经济结构转向由可再生能源主导,这一过程驱动行业重构产业链价值链,需要更加依靠技术创新驱动,在实现碳减排目标过程中从根本上改变石油化工行业的结构形态。

产业发展现状

1、成品油产量:产量再创新高

2020年受疫情的冲击,汽油市场需求大幅下滑。2020年全国汽油产量为13179.7万吨,同比下降7.03%。全年来看,中国成品油产量低位出现在第一季度,由于2020年春节期延长,疫情蔓延令众多炼厂开工负荷迅速下滑,主营单位和山东独立炼厂均在一季度迎来年内低点。2-3月份因疫情全国处在封锁状态,3月份汽油产量最低,后随着复产复工,汽油产量逐渐增加,基本恢复至往年同期水平。2021年全年,汽油产量达15457.3万吨,累计增长17.3%。

我国柴油产量从2018年起,产量连续三年下降,到2020年中国柴油产量下降至15704.9万吨,相较于2017年柴油产量下降了2413.1万吨。在多种因素的作用下,炼油厂成本不断上升,但是价格却保持稳定,使得炼油厂生产柴油的意愿降低,柴油产量下降。2021年全年柴油产量16337.0万吨,累计增长2.7%。

2010-2019年,我国煤油产量逐年增加,到2019年产量达到5272.6万吨,同比增长10.6%;2020年,受国内突发公共卫生的影响,春节期延长,各行业延迟复工,中国煤油产量仅为4049.4万吨,同比下降23.2%;

2021年中国煤油产量3943.9万吨,同比下降2.6%。

2010-2019年,我国燃料油产量波动范围较大。2019年我国燃料油产量为2469.7万吨,同比增长19%。2020年,燃料油产量为3406.3万吨,同比增长37.9%。2021年,燃料油产量为4350.2万吨,同比累计增长22.1%。

石脑油(naphtha)又叫化工轻油,是石油产品之一,是以原油或其他原料加工生产的用于化工原料的轻质油,主要用作重整和化工原料。因用途不同有各种不同的馏程,中国规定馏程为初馏点至220℃左右。作为生产芳烃的重整原料时,用70℃-145℃馏分,称轻石脑油;用作溶剂时,则称溶剂石脑油;以生产高辛烷值汽油为目的时,用70℃-180℃馏分,称重石脑油;来自煤焦油的芳香族溶剂也称重石脑油或溶剂石脑油。

近年来,我国石脑油产量逐渐增加。2020年石脑油产量进一步增加至4232.0万吨,同比增长8.6%,产量实现连续五年增长;

2021年我国石脑油产量4951.7万吨,同比增长12.6%。

2、化工产品产量:乙烯产量增长显著

近两年,受市场价格回升等影响,停产多年的多套合成橡胶装置恢复生产,中国合成橡胶市场供需保持平稳发展,2020年我国合成橡胶品种产量增长到751.32万吨,增速为0.99%,但多套装置能否按时投产,仍存在较大的不确定性。2021年我国主要合成橡胶产量为811.7万吨,同比增长2.6%。

根据国家统计局最新数据,2020年我国乙烯产量2159.96万吨,同比增长5.25%;2021年乙烯产量2825.7万吨,同比增长30.82%,预计未来新增产能步伐进一步加快。

根据国家统计局最新数据,2020年我国化学纤维产量5883.37万吨,同比增长8.59%;2021年化学纤维产量6124.68万吨,同比增长4.10%,预计未来新增产能步伐进一步加快。

产业竞争格局

1、区域竞争:格局分布明显

当前,中国石化产业正在迎来产业重构,企业利用国际国内两个市场两种的同时,推进工业结构、产业结构,包括经济结构的调整和优化。近年来我国石油化工产业区域结构在不断提升,落后产能不断淘汰,创新能力不断提升,国际化经营水平也在不断提高。

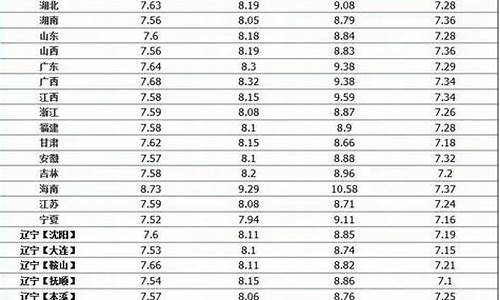

通过企查猫对“石油化工”进行精确搜索显示,2021年底,石油化工产业现存355291家相关企业,从企业数量上来看,排在前三位的分别是山东省、陕西省和广东省。分别为41531家、31605家和26789家。

注:企查猫数据截至2021年12月31日

从代表性企业分布情况来看,我国石油化工代表企业分布在辽宁、山东、江苏、浙江、广东等沿海省份,以及新疆维吾尔自治区、湖南省、黑龙江省等内陆省份。

2、企业竞争:中石油、中石化为行业龙头

目前,布局了石油化工开、冶炼、精密加工业务的上市企业中,中石油、中石化在石油化工氧化物、石油化工聚合物等产品产量遥遥领先于其它企业。石油化工产业产业链上的其它代表性企业业务布局及竞争力情况如下:

按主营业务营收金额来看,2020年,中国石油化工集团以2万1千多亿元的营业收入位列第一,占中国石油的市场份额占全行业的比重高达19%,中国石油天然气集团排在第二位,营业没有超过两万亿元大关,以1万9千亿元占据中国石化的市场份额的17%。加上中国海洋石油总公司、中国中化集团有限公司、中国化工集团公司、陕西延长石油(集团)有限公司及荣盛石化五家特大型企业,销售收入总额约占全行业的50%。

产业发展前景及趋势预测

1、石油化工发展趋势:“补短板”和“补空白”

2、石油化工前景预测:互联网+时代,石化行业迎来发展新机遇

石化产业和互联网的深度融合为企业转型提供了发展机遇,未来随着互联网+化工模式逐步深入,企业将从生产型逐步向服务型转变,最终实现与金融市场的紧密结合。

更多行业相关数据请参考前瞻产业研究院《中国石油化工产业发展前景预测与投资战略规划分析报告》。

2009年中国汽车市场快速发展有哪些原因:

“十二五”是我国汽车产业发展重要机遇期。在成为全球最大汽车产销国后,如何实现我国从汽车大国到汽车强国的转变;

第十二届北京国际汽车展览会正在进行。针对本届车展“创新·跨越”主题,中国国际贸易促进委员会汽车行业分会会长、北京车展组委会秘书长王侠表示,这一主题诠释了全球汽车工业向科技创新、绿色节能方向发展的趋势,表明了中国由汽车大国向汽车强国转型的奋斗目标。

未来几年中国汽车产业发展的环境:

我国汽车产业的产销已足够规模,又有客观的市场,目前关键是要不断完善宏观层面的战略规划

.业界普遍认为,1986年国内汽车发展和国外的差距是30年,现在已缩短到10年。我国汽车产业的产销已有足够规模,有全球最大的国内市场,关键是要不断完善宏观层面的战略规划设计,为汽车产业由大到强“补钙”。

产品开发要以技术积累为基础,仔细观察本次展会各跨国公司的展品不难发现,现在国外已普及缸内直喷增压汽油发动机,6AT、8AT、DCT等先进自动变速箱,以及热成型高强钢板等车身减重技术,而我国企业在这些领域大多刚刚起步? 3.就轿车而言,2011年,我国自主品牌占轿车销售总量不过29.11%,剩余的份额全部由外资品牌瓜分。市场竞争力不强是制约我国汽车产业由大变强的首要原因。

加大新能源汽车投入。汽车消耗了我国85%的汽油和20%的柴油,我国石油进口依存度已经超过50%,庞大的能源需求日渐难以为继,新能源汽车是今后汽车业发展的必然趋势

何机会和威胁:

在后金融危机时代,随着全球经济增长的大幅放缓,拥有庞大需求潜力的我国汽车市场已经成为世界汽车巨头争夺的焦点,面对激烈的市场竞争,我国汽车工业若想在未来的汽车市场中占据主导地位,仅仅依靠低水平下的扩产增长是不够的

2011 年上半年汽车市场的表现可以看出,当市场下滑时,品牌影响力较弱的自主车企最易受到冲击,而过去两年汽车行业的爆发式增长误导很多企业的投资热情,潜在的产能过剩将可能造成更大的影响

自主品牌在过去几年的快速发展中,更多的将注意力集中在销售层面,或多或少地忽视了售后服务的同步发展,在快速扩张的二、市场这一现象更加突出。维修保养匮乏、配件市场鱼龙混杂、技工水平参差不齐将严重影响消费者的信心

加快汽车金融公司建设。汽车金融服务体系对于促进企业资金效率的提高,实现企业业务创新和增加利润来源具有重要的作用。相对而言,我国汽车金融公司的发展水平还较低,还存在经营模式较为单一、高端人才缺乏、融资渠道单一等不足。随着车主年轻化趋势的发展,汽车金融作为新的消费方式,更容易得到青睐,为此需要得到自主品牌企业更多的关注声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。